Yleishyödylliset yhteisöt on jätettävä ehdotetun osinkojen lähdeveron ulkopuolelle, sillä vero olisi suoraan pois apurahan saajilta.

SDP:n vero-ohjelmassa on ehdotus instituutionaalisten sijoittajien osinkotuloille määrättävästä 5 % lähdeverosta. SDP:n mukaan verolla voidaan saada 400 M € tuottoja valtiolle.

Uudistus koskisi ulkomaisten instituutioiden lisäksi myös kotimaisten eläkerahastojen, työeläkeyhtiöiden ja yleishyödyllisten yhteisöjen (ml. säätiöt, yliopistot, seurakunnat, ammattiliitot) osinkoja, jotka ovat omaisuuslajina yleishyödyllisille yhteisöille verottomia.

Vaikka ajatus saada ulkomaiset sijoittajat maksamaan voitoistaan Suomeen on kannatettava, ei toteutusta kannata tehdä hinnalla millä hyvänsä. Vaikutusarviointi on tehtävä kunnolla muiden sijoittajien osalta, yleishyödyllisten yhteisöjen osalta todennäköisiä seurauksia avataan tässä. Samalla on muistettava, että apurahasäätiöiden joustava tuki on elintärkeätä vapaalle tieteelle ja taiteelle.

Veroesityksen purkaminen osiin näyttää, miten tehotonta – ja poikkeuksellista – yleishyödyllisten yhteisöjen verottaminen olisi.

”Verotuksen tasapuolisuus” argumenttina

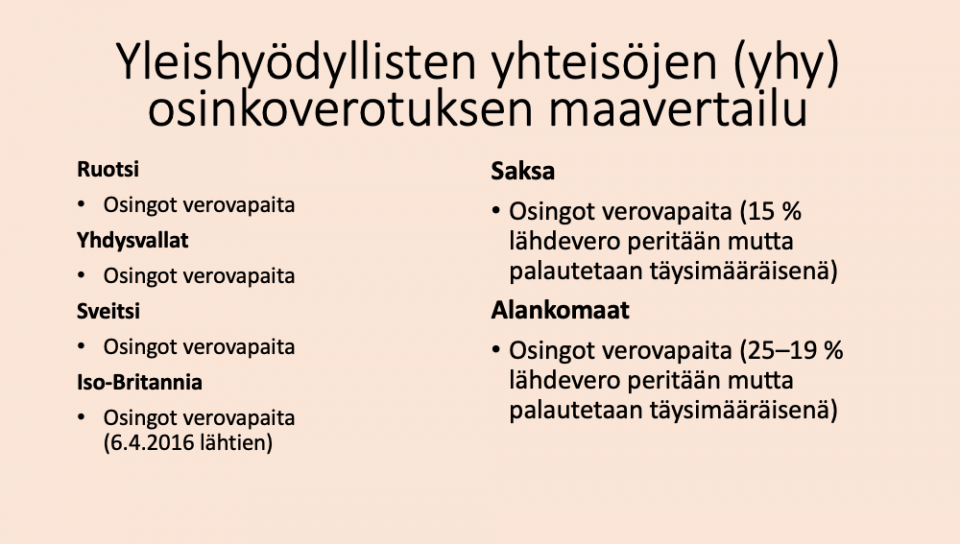

Missään Suomelle vertailukelpoisessa maassa yleishyödyllisten yhteisöjen passiivisia sijoitustuottoja ei veroteta. Suomi olisi täysin poikkeava sivistysmaiden joukossa.

Osinkojen verovapaus säätiöille ei ole ristiriidassa verotuksen tasapuolisuuden kanssa, koska ne eivät sijoita omaksi hyödykseen: Jotta yhteisö saa yleishyödyllisyysstatuksen, sen pitää tehdä niin paljon yleistä hyvää, ettei verottajan kannata verottaa yhteisön tiettyjä tuloja. Status edellyttää, että säätiön varat ja tuotot käytetään suoraan yleishyödylliseen toimintaan. Säätiö ei voi valita, mitä se tekee varoillaan ja tuotoillaan, vaan sen täytyy toteuttaa viranomaisten hyväksymää yleishyödyllistä tarkoitustaan. Varat ovat siis sidottuja tähän toimintaan.

On verotuksen perusperiaatteita vastaan vaatia, että verovelvollisen on käytettävä varallisuuttaan ja tuottojaan yhteiskunnan hyväksi tietyllä tavalla – samalla kun niitä verotetaan. Yleishyödyllisten yhteisöjen osinkojen 5 %:n lähdevero ei ole sama asia kuin muiden verovelvollisten verokantojen muuttaminen muutamalla prosentilla suuntaan tai toiseen. Kyse on paljon enemmästä kuin niistä suhteellisen pienistä verotuloista, joita valtio saisi verotuloina. Kyse on täysin uudesta kansalaisyhteiskuntaa heikentävästä avauksesta.

”Veropohjaa pitää laajentaa ja tiivistää” & ”Lähdevero olisi matala suhteessa muihin verovelvollisiin” argumentteina

Vaikka yleishyödyllisten yhteisöjen tuominen verotuksen piiriin toisi näennäisesti tiiveyttä veropohjaan, kokonaisuutena muutos olisi yhteiskunnalle, siis veronmaksajille tehottomampi. Säätiöiden saamien osinkotulojen verovapaudessa ei ole kyse verotuesta, vaan siitä, että säätiön varallisuus ja tuotot ovat sidottuja tuottamaan hyvää yhteiskunnalle suoraan, ei verotuksen tai veropohjan kautta.

Säätiöitä ei voi verrata muihin verovelvollisiin, koska ne ovat ainoita, joiden sijoitustoiminnasta saadut tuotot hyödyttävät muita kuin sijoittajaa itseään. Säätiöiden saamat sijoitustuotot hyödyttävät suomalaista tiedettä, taidetta, kulttuuria sekä sosiaalista toimintaa. Kaikki yleishyödyllisiin yhteisöihin kohdistuvat verot rapauttavat pitkällä aikavälillä yhteiskuntaa.

”Kansalaisjärjestöt ansaitsevat (kompensoivaa) yhteiskunnan tukea” – vaan miten?

Kansalaisjärjestöt ansaitsevat todellakin yhteiskunnan tukea eikä niiden verottaminen ole tällaista tukemista. SDP:n mallissa ei kerrota, miten vero kompensoidaan kansalaisjärjestöille. Tällainen tuki seuraavien hallitusten on helppo poistaa, samoin korottaa kerran asetettua veroa. Verrattuna yleishyödyllisten yhteisöjen toiminnan suoraan hyötyyn yhteiskunnalle, lähdevero pyörähtäisi täysin turhaan valtionkoneiston kautta, jolloin syntyy moninkertaisesti hallintokuluja. Valtionverotuksen näkökulmasta valtiolle on aina pyritty hankkimaan tuloja mahdollisimman neutraalisti, tehokkaasti ja pienin kustannuksin. Mikään näistä ei toteudu SDP:n esityksessä.

Osinkojen 5 % lähdeveron laskennalliset vaikutukset yleishyödyllisille yhteisöille

Euroclear Finland Oy:n tietojen pohjalta arvioiden koko voittoa tavoittelemattoman sektorin osuus Helsingin pörssin osakeomistuksista vuoden 2013 lopulla oli n. 7 miljardia euroa (Ahdekivi 2014). Indeksiluku (OMXH25) = 2 835,17 (30.12.2013), joka tarkistettuna on 4 097,65 (27.3.2019), muutos +44,5 %. Siten säätiöiden osakeomistus 3/2019 = 10,16 miljardia euroa.

Säätiöt suosivat perinteisesti osinkoja myyntivoittojen sijaan vähentääkseen ajoitusriskiä. Helsingin pörssin osakkeet ovat historiassa tarjonneet keskimäärin n. 4 %:n osinkotuottoa, ja osinkosijoittajan hyvän osinkotuoton voidaan arvioida olevan n. 5,5 %. Säätiöiden osingot olisivat laskennallisesti 558,8 miljoonaa euroa, josta 5 % lähdevero olisi 27 940 000 euroa (ei sisällä osinkoja ulkomailta). SDP:n arviossa esitetty 10 miljoonan euron lähdeveron kustannus yleishyödyllisille säätiöille ja yhdistyksille on siis täysin virheellinen.

Kun yleishyödyllisillä yhteisöillä ei enää olisi samoja sijoittamisen kannusteita, riskinhajautuksessa ja -hallinnassa voi syntyä uudenlaista ajattelua alkaa karttaa kotimaisia sijoituksia. Apurahasäätiöiden sijoitusstrategioita voi luonnehtia kestäviksi, ja omaisuuden arvosta pyritään jakamaan tukea mahdollisimman tasaisesti tuotto-odotukseen perustuen. Jos tuotto-odotus laskee, jakovara skaalautuu matalammaksi. Koska kotimaiset yritykset ovat tähän asti jakaneet luotettavasti osinkoa, säätiöt eivät ole koskaan joutuneet tilanteeseen, jossa omaisuutta olisi pitänyt realisoida. Jos nyt kassavirtatuotoilla ei päästä tuotto-odotuksen mukaiseen salkun tuottoon, joudutaan pääomia realisoimaan, jotta kassassa on rahaa maksaa apurahansaajille ja pitää suomalainen tiede ja taide hengissä.

On todennäköistä, että sijoitusstrategiat muuttuisivat lähdeveron myötä paljonkin. Pyrkivätkö yleishyödylliset yhteisöt saamaan voittoja kurssinousuina osinkojen sijaan? Etsitäänkö mahdollisuuksia konvertoida voitot eri tavalla myyntivoitoiksi? Allokoituvatko sijoitukset enemmän verottomiin omaisuusluokkiin, joiden tuotot ovat osakkeita matalammat, jolloin tieteen ja taiteen tuki vähenee radikaalisti? Alkavatko säätiöt sijoittaa verotehokkaisiin ulkomaisiin rahastoihin hyödyttäen siis ennen muuta niitä? Joutuvatko säätiöt käyttämään pääomiaan toimintansa rahoittamiseksi ja siten heikentämään sinivalkoista omistajuutta? Kaikissa tapauksissa syntyisi monimutkaisia ja ei-transparentteja omaisuusjärjestelyitä.

Osinkojen lähdeveron aiheuttama sijoitusten uusallokointi toisi arvaamattomia ja negatiivisia vaikutuksia. Lopputuloksena verotehokkaammasta uusallokoinnista olisi, että verotulot lähdeverosta jäisivät huomattavasti arvioitua matalimmiksi. Silti säätiöiden jakovara pienenisi. Vaikutus on erittäin negatiivinen, koska säätiöt suunnittelevat ja toimivat pitkäjänteisesti kymmenien vuosien perspektiivillä tavoitteinaan tasapainottaa mm. julkisen talouden tuen heilahteluita tieteen ja taiteen apurahansaajille.

On täysin poliittinen päätös, millaisia sijoittajia osinkojen lähdeverolla alettaisiin verottaa. Yleishyödyllisiä yhteisöjä ei ole pakko ottaa veron piiriin (vain kansallista eriarvoisuutta pitää välttää). Kyseessä olisi apurahansaajan vero, ei ”verovapaiden osingonsaajien” vero. Älkää siis hämmästykö, jos osinkojen lähdeveron asettaminen yleishyödyllisille yhteisöille aiheuttaa dynaamisia vaikutuksia, joita ei ole lainkaan otettu aiemmissa teoreettisissa arvioissa huomioon.

28 miljoonaa euroa on häviävä summa valtion budjetissa mutta suuri raha taiteelle ja tieteelle. Summa vastaa 1 348tieteen ja taiteen henkilötyövuotta verovapaan apurahan nykytasolla. Jos veroesitystä kuitenkin edistetään, on yleishyödylliset yhteisöt jätettävä veron ulkopuolelle. Se on kansallinen etu eikä edellytä kuin poliittista tahtoa.

Muuttuva maailma näkyy yhtä aikaa geopoliittisissa puheissa ja kaukaisissa paikoissa – arktisella alueella, Afrikassa ja Euroopassa. Säätiöille järjestetyssä keskustelutilaisuudessa Jyrki Katainen hahmotteli maailmanpolitiikan muutosta suorasanaisesti: globalisaation aikakausi on päättynyt. Miksi tämä koskee myös säätiöitä?

Maailman suurin saari näyttää kartalla tyhjältä. Todellisuudessa Grönlanti on yksi 2000-luvun geopoliittisista solmukohdista, jossa ilmastonmuutos, luonnonvarat, suurvaltapolitiikka ja alkuperäiskansojen oikeudet kietoutuvat toisiinsa.

Maailmankartta muuttuu, ja Afrikka on nousemassa nopeasti maailmanpolitiikan, talouden ja kulttuurin keskiöön. Siksi ymmärrystä maanosasta halutaan kartuttaa myös suomalaisissa säätiöissä.

Säätiöiden hakemusarviointi perustuu vertaisarviointiin. Uusi oppaamme kokoaa yhteen säätiöiden parhaita, vakiintuneita arviointikäytäntöjä. Tarkoituksena on tukea säätiöiden saamien rahoitushakemusten arviointia siten, että käsittely on johdonmukaista, tasapuolista ja perusteltua.

Käytämme evästeitä parantaaksemme sivuston käytettävyyttä ja seurataksemme palveluiden käyttöä. Voit hyväksyä evästeet painamalla ”Hyväksy” tai muuttaa niiden asetuksia. Evästeiden kieltäminen saattaa vaikuttaa sivuston toiminnallisuuksiin.

Toiminnalliset

Aina aktiivinen

Nämä evästeet ovat välttämättömiä ja mahdollistavat viestien siirron verkossa ja käyttäjän nimenomaisesti pyytämät palvelut.

Asetukset

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Tilastot

Näitä evästeitä käytetään pelkästään tilastointiin.The technical storage or access that is used exclusively for anonymous statistical purposes. Without a subpoena, voluntary compliance on the part of your Internet Service Provider, or additional records from a third party, information stored or retrieved for this purpose alone cannot usually be used to identify you.

Markkinointi

Näiden evästeiden avulla luodaan käyttäjäprofiileja ja seurataan käyttäjiä mainosten kohdentamista varten.