Säätiöiden omistamisella on merkitystä: parhaimmillaan siitä syntyy yhteiskunnalle tuplahyöty. Ensin säätiöt sijoittavat pääomia kotimaiseen kasvuun, ja sen jälkeen ne tukevat tuotoilla tiedettä, taidetta ja kansalaistoimintaa. Säätiöiden omistajuus vaikuttaa siis koko Suomelle tärkeisiin tulevaisuuden ratkaisuihin.

Säätiöt mainittu! Työ- ja elinkeinoministeriö on pistänyt tuulemaan. TEM julkaisi kuukauden välein raportit, joiden ehdotuksilla Suomi voisi tavoitella kestävää talouskasvua ja yhteiskuntaa rakentavaa omistajuutta uusin keinoin. Molemmat raportit nostavat yleishyödylliset säätiöt tärkeään rooliin mahdollisena osaratkaisuna.

Sekä Ala-Pietilän ”Kestävä talouskasvu ja hyvinvointimme tulevaisuus” että Sipilän ”Visio 2030: Kohti vastuullista ja osaavaa omistajayhteiskuntaa” -raporteissa yksi keino kilpailukykyisen rahoitusekosysteemin kehittämiseksi on lisätä säätiöiden omistuksia kotimaisissa pääomasijoitus- ja vaikuttavuusrahastoissa. Raportit korostavat säätiöiden merkitystä pitkäaikaisten investointien rahoittajina sekä hyvien omistuskäytäntöjen ja hyvän hallintotavan edistäjinä markkinoilla.

Millaisia säätiöt sitten ovat omistajina, miksi niillä voisi olla merkitystä Suomen tulevissa ratkaisuissa?* Yleishyödyllisten yhteisöjen omistukset Helsingin pörssissä noteeratuista osakkeista olivat syksyllä 2020 noin 11 miljardia euroa. Vaikka osuus on vain muutamia prosentteja kokonaisuudesta, sillä on merkitystä: säätiömme kokevat olevansa vastuunkantajia, jotka haluavat osallistua suomalaisen yhteiskunnan ja hyvinvoinnin ylläpitämiseen monin tavoin.

Kestäviä ja vastuullisia osakepainottajia

Säätiöt ja rahastot toimivat yleishyödylliselle luonteelleen ominaisesti pitkäjänteisesti ja vastuullisesti. Säätiöt ovat ainoita sijoittajia, joiden tuotot hyödyttävät muita kuin niitä itseään – eli tiedettä, taidetta, kansalaistoimintaa ja sosiaalisia tarkoituksia.

Apurahasäätiöiden varainhoitoa luonnehtii toiminnan tavoite: säätiö pyrkii jakamaan omaisuutensa arvosta tukea yleishyödyllisiin tarkoituksiin mahdollisimman tasaisesti mutta kuitenkin tuotto-odotukseen perustuen. Jos tuotto-odotus laskee, jakovara skaalautuu matalammaksi.

”Säätiöt ovat ainoita sijoittajia, joiden tuotot hyödyttävät muita kuin niitä itseään – eli tiedettä, taidetta, kansalaistoimintaa ja sosiaalisia tarkoituksia.”

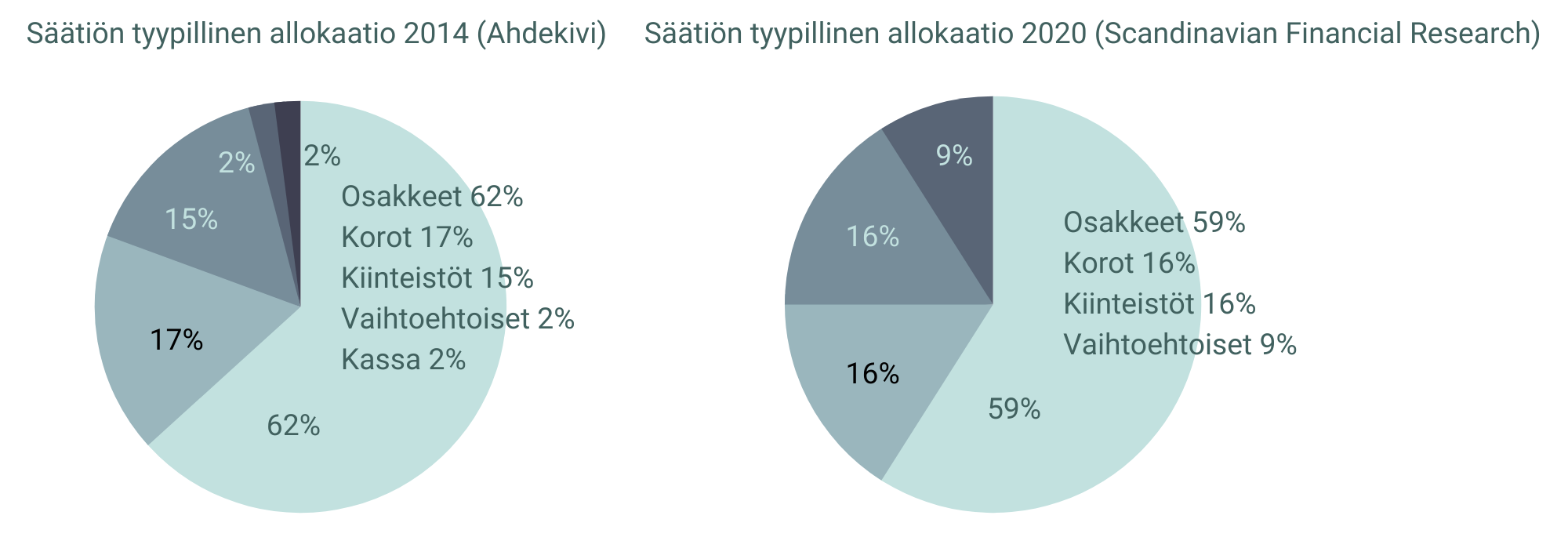

Koska säätiöt ovat omistajina pitkäaikaisia, volatiliteetti ei ole niille yhtä keskeinen riskin mittari kuin monille muille sijoittajille. Säätiöiden osakepaino on moniin instituutiosijoittajiin verrattuna varsin suuri, keskimäärin 60 %. Tämä selittää pitkälti myös säätiöiden hyviä pitkän aikavälin tuottoja.

Vastuullisuus on noussut nopeasti ja vahvasti säätiöiden omistamisen ytimeen (ks. Säätiön vastuullinen sijoittaminen -opas). Eurooppalainen tuore tutkimus (Greenwich Associates 2020) osoittaakin, että säätiöt – ja kirkko – ovat omistajista pisimmällä vastuullisuussijoittamisessa.

Moni yritysmaailmassa omistajaosaamista kartuttanut kokenut asiantuntija antaa työpanoksensa hallitustyöskentelyn kautta säätiöiden hyväksi, koska säätiöiden työtä ja arvoja pidetään tärkeänä. Näin säätiöillä on käytössään jopa kokoaan suurempaa ja merkittävämpää omistajaosaamista, mikä näkyy niiden varallisuuden erinomaisessa historiallisessa kehityksessä. Osaaminen tuo säätiöille mahdollisuuden toimia yhä parempina omistajina.

Korkea kotimaisuusaste

Säätiöillä on pitkä historia kotimaisina omistajina ja vielä nykyäänkin huomattava paino kotimaisissa osakkeissa. Suomi-paino juontuu usein säätiön perustajan yrittäjä- ja teollisuustausta: vaurastunut mesenaatti halusi hyödyttää yhteiskuntaa laajemminkin kuin vain oman yritystoimintansa kautta.

Tunnettuja lahjoittajia ovat vuosikymmenten takaa liikemiehet Alfred Kordelin, Emil Aaltonen, Antti Wihuri, Ane Gyllenberg, F. A. Jusélius, Heikki Huhtamäki jne. Näitä lahjoittajia yhdistää vahva usko sivistyksen ja kulttuurin voimaan. Ideologisten syiden ohella perustelu säätiöiden huomattavalle Suomi-painolle on ollut yhtiöiden maksamat isot osingot. Osinkotuotoilla säätiöt ovat voineet maksaa tasaisesti tieteen- ja taiteen apurahojaan.

Suomen markkina on perifeerinen ja volatiili, mutta tähän asti hyvät osingot eli vakaat kassavirrat ovat olleet tästä kompensaatio. Monilla varakkaillakaan säätiöillä ei ole järkisyitä omistustensa Suomi-ylipainolle, vaan vaikuttimena ovat säätiöiden vahvat kotimaisen omistamisen perinteet.

Jos yhtälö muuttuu, voi houkutus saada kassavirtatuotot pienemällä riskillä ja volatiliteetilla ulkomailta kasvaa. Koska säätiöt eivät ole sijoittajina passiivisia, niiden omistamisen strategiat ja riskinhallinta elävät sääntelymuutosten myötä siinä missä kaikkien muidenkin omistajien.

Vaihtoehtoisia ja vaikuttavia säätiötulevaisuuksia

Nykyaikaiset säätiöt näkevät yhä selkeämmin tarpeen oman roolinsa kehittämiselle. Monien säätiöiden jo aloittama sijoittaminen ei-listattuihin yrityksiin on kasvava – ja kannatettava – suuntaus. Yritysten pääomanhaku on laajentunut ei-noteeratun markkinan puolelle, ja säätiöiden pitkä sijoitushorisontti antaa puolestaan hyvät mahdollisuudet sijoituksiin, jotka eivät ole päivittäin noteerattuja. Keskivertosäätiön salkussa vaihtoehtoisten osuus on kasvanut nopeasti, vaikka osakepaino on pysynyt varsin vakiona.

Kansainvälisten tutkimusten mukaan vaikuttavuussijoittamisen tärkeimmät sijoittajaryhmät ovat säätiöt ja perheyhtiöiden sijoitusyhtiöt. Säätiöt ovat mukana rahastosijoittajana 63 %:ssa eurooppalaisista impact-rahastoista. Työeläkeyhteisöt seuraavat sijoittajina vasta perästä, kun rahastot ovat kasvaneet merkittävään kokoluokkaan.

Vaikuttavuussijoitusrahastot sijoittavat listaamattomiin yhtiöihin, jotka tuovat markkinoille uusia innovaatioita ja uudistavat myös perinteisiä toimialoja vaikkapa ympäristöystävällisemmiksi. Aivan tuore esimerkki on Finnish Impact Film Fund -pääomarahasto, jossa on mukana neljä merkittävää kulttuurisäätiötä sijoittamassa suomalaisiin draamatuotantoihin. Juuri tällaisissa uusissa avauksissa säätiöt voisivat tulevaisuudessa olla entistä aktiivisempia, esimerkiksi lisäämällä omistamisen yhteistyötä keskenään ja vaikkapa asettamalla yhteisiä vaatimuksia vastuullisuuskysymyksissä.

Pääomasijoittajien aktivoituminen voi kasvattaa verotuloja, jos pääomarahastot toimivat eräänlaisina menestyvien yritysten kiihdyttämöinä. Säätiöt voisivat toimia yleishyödyllisinä aktivistisijoittajina, jotka strategiaansa ja toimenpiteitään läpiviemällä kasvattavat myös yritysten omistaja-arvoa.

Kristallipallossa siis näkyy, että megatrendit ja talouden kehitys ohjaavat myös säätiöomistajia allokoimaan sijoituksia pörssin lisäksi ky-pääomarahastoihin, yrityslainoihin, vertaislainoihin, SIB:eihin, Green Bondeihin, ehkä jopa virtuaalivaluuttoihin, muihin vaihtoehtosijoituksiin sekä pörssin kaltaisiin alustoilla toimiviin kauppapaikkoihin. Lainsäätäjän kannattaa varmistaa, että nämä mahdollisuudet ovat kaikkien käytettävissä.

Mitä väliä säätiöillä?

Suomi voi kehittyä kansainvälisesti kilpailukykyisemmäksi yksinkertaisimmillaan parantamalla koulutuksen ja tutkimuksen rahoitusta. Juuri tässä säätiöt ovat erittäin tehokkaita. Säätiöiden varat eivät kuitenkaan synny tyhjästä.

Säätiöt toimivat tyypillisesti oman pääoman ehtoisina sijoittajina, ja siksi sekä omistajien verokohtelu että omistajien oikeudet ovat säätiöiden kannalta tärkeitä. Kaikkien yhteiseksi hyväksi toimivien säätiöiden tehokkuutta ja vaikuttavuutta kannattaa tukea, ei heikentää verotuksella.

Kansainvälinen kilpailukyky edellyttää omistamiselle suotuisaa ja houkuttelevaa toimintaympäristöä: jos Suomessa oman pääoman ehtoisia sijoituksia kohdellaan epäedullisemmin kuin muualla, on turha odottaa merkittäviä investointeja.

Suomi tarvitsee hyviä omistajasäätiöitä ja säätiöt tarvitsevat omistajuutta tukevaa Suomea.

*Jokainen Suomen 2.700 säätiöstä on itsenäinen ja omanlaisensa. Tässä artikkelissa yleistäen käsiteltävillä apurahaa jakavilla säätiöillä (pääomasäätiöillä) on joitakin tyypillisiä piirteitä ja ominaisuuksia myös omistajina, mutta yleistyksistä ei voi vetää suoria johtopäätöksiä yksittäisistä säätiöistä.

Koneen Säätiön puheenjohtajuus siirtyy siskolta toiselle. Väistyvä puheenjohtaja Hanna Nurminen ja tehtävän vastaanottava Ilona Herlin puhuvat suunsa puhtaaksi rohkeudesta, vallasta, perheen merkityksestä ja siitä, miksi säätiön pitää uskaltaa olla yhteiskunnalle kriittinen keskustelukumppani.

Keskustelu säätiöiden ympäristö- ja ilmastovastuusta on siirtymässä työmatkoista, paperinkulutuksesta ja sijoitusten vastuullisuudesta paljon perustavammalle tasolle, kertoo tuore selvitys.

Parempaa tulevaisuutta ei saavuteta ilman nuorten omaa näkemystä, osallisuutta ja ääntä. Säätiöiden parissa tehty yhdenvertaisuustyö tarjoaa kolme käytännöllistä ratkaisua nuorten paremman tulevaisuuden rakentamiseen.

Säätiöiden omat museot, taidekokoelmat, residenssit ja tutkimuslaitokset löytyvät nyt helposti uudistetusta säätiöhaustamme, josta voi myös etsiä säätiöitä tukialoittain ja löytää sopivia rahoittajia. Kaiken takana on tietenkin data.

Käytämme evästeitä parantaaksemme sivuston käytettävyyttä ja seurataksemme palveluiden käyttöä. Voit hyväksyä evästeet painamalla ”Hyväksy” tai muuttaa niiden asetuksia. Evästeiden kieltäminen saattaa vaikuttaa sivuston toiminnallisuuksiin.

Toiminnalliset

Aina aktiivinen

Nämä evästeet ovat välttämättömiä ja mahdollistavat viestien siirron verkossa ja käyttäjän nimenomaisesti pyytämät palvelut.

Asetukset

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Tilastot

Näitä evästeitä käytetään pelkästään tilastointiin.The technical storage or access that is used exclusively for anonymous statistical purposes. Without a subpoena, voluntary compliance on the part of your Internet Service Provider, or additional records from a third party, information stored or retrieved for this purpose alone cannot usually be used to identify you.

Markkinointi

Näiden evästeiden avulla luodaan käyttäjäprofiileja ja seurataan käyttäjiä mainosten kohdentamista varten.